Baca Penafian Lengkap →

Investerbaik – Pernah denger nggak sih istilah “biarkan uang bekerja untuk kamu”? Kedengarannya klise banget ya, kayak omongan motivator di seminar pagi hari. Tapi jujur deh, konsep itu beneran ada dan namanya adalah Compound Interest alias Bunga Berbunga.

Buat kita yang masih muda, ini adalah “senjata rahasia” paling ampuh buat ngelawan inflasi dan nyiapin dana pensiun tanpa harus kerja 24 jam nonstop. Yuk, kita bedah bareng-bareng!

- Apa Itu Compound Interest?

- Beda Sama Bunga Biasa (Simple Interest)

- Kenapa Kamu Wajib Paham Ini?

- 1. The Power of Time

- 2. Nggak Perlu Modal Gede

- Cara Pakai Kalkulator Compound Interest

- Langkah 1: Tentukan Modal Awal

- Langkah 2: Isi Target Tabungan Rutin

- Langkah 3: Estimasi Return (Bunga)

- Mitos vs Fakta Compound Interest

- Mitos: “Bisa Kaya Cepat”

- Mitos: “Cuma Berlaku di Investasi”

- Kesimpulan

Apa Itu Compound Interest?

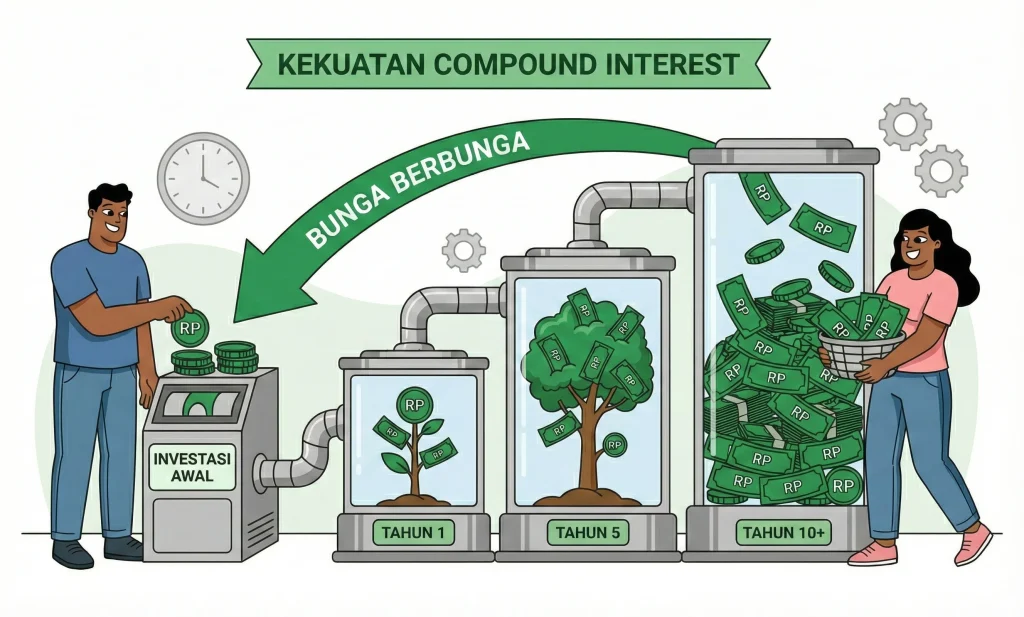

Simpelnya gini, Compound Interest itu kayak bola salju (Snowball Effect). Bayangin kamu ngegelindingin bola salju kecil dari atas bukit. Awalnya kecil, tapi makin ke bawah, dia makin gede karena nempel sama salju-salju lain di jalan.

Di dunia investasi, “salju” itu adalah bunga atau keuntungan kamu. Jadi, keuntungan yang kamu dapet nggak diambil buat jajan kopi, tapi diinvestasikan lagi buat ngehasilin keuntungan baru.

Beda Sama Bunga Biasa (Simple Interest)

Kalau bunga biasa, kamu cuma dapet untung dari modal awal aja.

- Contoh: Invest 10 Juta, bunga 10%. Tiap tahun dapet 1 Juta. Udah gitu doang.

Tapi kalau Compound Interest:

- Tahun 1: Dapet 1 Juta. Total duit jadi 11 Juta.

- Tahun 2: Bunganya dihitung dari 11 Juta, bukan 10 Juta lagi.

- Tahun 10: Duitnya meledak jauh lebih gede karena “anak-anak uang” kamu ikut beranak pinak.

Kenapa Kamu Wajib Paham Ini?

Kabar baik buat kamu yang masih muda waktu adalah aset termahal kamu. Serius deh.

1. The Power of Time

Compound interest itu butuh waktu buat “memasak”. Makin panjang waktunya, makin gila hasilnya. Kamu yang umur 20-an punya keuntungan waktu yang nggak dimiliki sama orang umur 40-an. Nabung dikit tapi mulai sekarang, hasilnya bisa lebih gede daripada nabung banyak tapi baru mulai nanti pas udah tua.

2. Nggak Perlu Modal Gede

Banyak yang mikir investasi itu mainannya orang kaya doang. Salah besar! Dengan efek compounding, modal 100 ribu per bulan aja bisa jadi bukit kalau konsisten. Kuncinya di konsistensi, bukan cuma nominal.

Cara Pakai Kalkulator Compound Interest

Nah, biar nggak cuma bayangin doang, coba deh main-main sama kalkulator di bawah ini. Ini alat bantu buat “ngintip” masa depan keuangan kamu.

Gimana cara bacanya? Cek panduan di bawah ini:

Langkah 1: Tentukan Modal Awal

Punya tabungan nganggur berapa sekarang? Masukin di kolom “Modal Awal”. Kalau mulai dari nol juga nggak masalah, isi aja 0.

Langkah 2: Isi Target Tabungan Rutin

Ini yang paling penting. Berapa yang sanggup kamu sisihkan tiap bulan? 500 ribu? 1 juta? Tulis di situ. Ingat, jangan maksa sampai nggak bisa makan ya, yang penting rutin.

Langkah 3: Estimasi Return (Bunga)

Beda instrumen, beda hasil. Sebagai gambaran kasar:

- Deposito: Sekitar 3-4% per tahun.

- SBN / Obligasi: Sekitar 6-7% per tahun.

- Saham / Reksa Dana Saham: Bisa 10-12% (tapi risiko lebih tinggi).

Mitos vs Fakta Compound Interest

Biar nggak salah langkah, kita lurusin dulu beberapa kesalahpahaman yang sering beredar.

Mitos: “Bisa Kaya Cepat”

Faktanya, compound interest itu slow but sure. Di tahun-tahun awal, pertumbuhannya bakal kerasa lambat banget. Grafik eksponensial (yang melengkung tajam ke atas) biasanya baru kelihatan setelah tahun ke-10 atau ke-20. Jadi, sabar adalah koentji.

Mitos: “Cuma Berlaku di Investasi”

Hati-hati, compound interest juga berlaku buat Hutang! Kalau kamu punya utang kartu kredit atau pinjol dan nggak dibayar lunas, bunganya juga bakal ngegulung kayak bola salju. Bedanya, bola saljunya bakal ngegeprek dompet kamu. Serem kan?

Kesimpulan

Compound Interest adalah sahabat terbaik buat kita yang pengen pensiun tenang atau mencapai Financial Freedom. Nggak perlu jadi ahli matematika buat ngertiin ini, cukup pakai Kalkulator Compound Interest di atas, bikin rencana, dan eksekusi dengan konsisten.

Yuk, mulai biarkan uangmu kerja keras buat masa depanmu!

Ditnov

Seorang blogger, wordpress designer dan investor pemula yang ingin berbagi sedikit ilmunya mengenai investasi dan keuangan.